管理人オススメコンテンツはこちら

「経済的自由度が測れるようになる|価値観ゼロの支出管理にサヨナラを」

〜前回のつづき〜

●ここまでのまとめ(つづき)

普通の家計簿は

・固定費

・変動費

のような費目(ひもく)で

一律に分類するんですね。

こういった区分で

家計簿を作ると

誰が作っても

同じような家計簿が

出来上がるんですね。

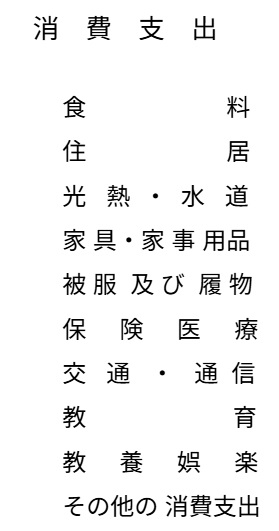

総務省の統計調査では

家計簿の費目というのは

次のように分類されてるんですね。

↑こんな感じです。

良く見ますよね?

数千世帯を対象にした

調査なんですけど

・大工

・たこ焼き屋

・漁師

・ボクサー

などどんな職業の人でも

一律同じ形で

集計して欲しいんですよ。

家計簿には

生活者の価値観が

反映されてない。

これが

従来型の家計簿の

弱点なんです。

結局

生活者の価値観という所が

反映されてない。

ここが結構大事なんですけど

そこが反映されてない。

価値観が反映されない

家計簿というのは

複数の人の家計状況を

比較する時には

非常に役に立ってやりやすい。

作りやすいんですけど

ある人の目標を達成するためには

役に立たないんですね。

個人の為に最適化された

フォーマットではない

という事なんですよ。

経済的自由を達成したい人には

それ専用のフォーマットが

必要な訳です。

経済的自由のレベルをはかって

高められるような

そんな家計簿ですね。

仮にAさんがいたとします。

Aさんの状況は

・普通のサラリーマン

・年収350万円(税込)

・手取り年収280万円

・年間の生活費280万円

彼の生活費を4つの箱に

当てはめてみると

こんな感じになるんです。

.jpeg)

↑こんな感じですね。

毎月出ていく月の生活費

基礎生活費が13万円で

年間の基礎生活費の予算

年間予算というものが

突発的に出るものですね。

それが100万円。

ゆとり費は月5万円で

それとは別に年間予算で

年30万円

という事になりますね。

これが出来上がると

経済的自由度が

測れるようになるんですよ。

これをベースに

Aさんというのは

一体レベルいくつなのか

見ていきましょう

という事になってきますね。

次に順番に見ていきましょう。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

従来の家計簿は「固定費」「変動費」といった費目ごとに一律に分類されており、どんな職業やライフスタイルの人でも同じ形式で集計されます。

これは複数の家計を比較する際には便利ですが、個人の価値観や目標が反映されていないため、自分に最適化された家計管理には向いていません。

特に経済的自由を目指す場合は、個人の目標に合わせた専用の家計簿フォーマットが必要です。

例えば、Aさん(年収350万円、手取り280万円、生活費280万円)の場合、生活費を「基礎生活費」「年間予算」「ゆとり費」などに分けて管理することで、経済的自由度を具体的に測ることができます。

このように、個人の目標や価値観を反映した家計簿を作ることが、より効果的な家計管理につながります。

[1] https://www.stat.go.jp/data/kakei/9.html

[2] https://www.stat.go.jp/data/kakei/2.html

[3] https://www.egmkt.co.jp/column/consumer/454/

[4] https://www.e-stat.go.jp/koumoku/koumoku_teigi/L

[5] https://www.cdedirect.co.jp/media/c7-life/7864/

[6] https://eneonedenki.net/topics/3912

[7] https://public-comment.e-gov.go.jp/pcm/download?seqNo=000026880

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from last time~

【Summary So Far (Continued)】

A typical household budget is usually classified uniformly using categories such as:

Fixed expenses

Variable expenses

When you create a budget using these kinds of categories, no matter who makes it, it ends up looking more or less the same.

In the Ministry of Internal Affairs and Communications’ statistical surveys, household budget categories are classified like this:

↑ Something like that.

You’ve probably seen it before, right?

These surveys cover thousands of households, and regardless of occupation—

Carpenter

Takoyaki vendor

Fisherman

Boxer

—everyone’s data is collected in the same standardized format.

But household budgets like this don’t reflect the values or priorities of the people living the lives.

And that is the weakness of traditional household budgeting.

In the end, the personal values of the individual are not reflected.

This point is actually quite important, but it gets left out.

When values aren’t reflected in a household budget, it becomes:

Very useful and convenient when comparing multiple people’s household finances

Easy to create

However, it’s not helpful when it comes to achieving an individual’s specific goals.

In other words, it’s not optimized for personal use.

For those who want to achieve financial freedom, a dedicated format is necessary.

A budget that allows you to measure and improve your level of financial freedom.

—

Let’s consider a hypothetical person: Mr. A.

His situation is as follows:

A regular office worker

Gross annual income: 3.5 million yen

Net (take-home) annual income: 2.8 million yen

Annual living expenses: 2.8 million yen

If we divide his expenses into four categories (or “boxes”), it would look like this:

↑ Something like that.

Monthly basic living expenses: 130,000 yen

Annual budget for basic living (including unexpected costs): 1 million yen

Monthly discretionary (comfort/luxury) expenses: 50,000 yen

Annual discretionary budget: 300,000 yen

Once this structure is in place, it becomes possible to measure Mr. A’s level of financial freedom.

From there, we can analyze what level Mr. A is currently at.

Let’s go step by step and take a closer look.

Special Thanks OpenAI and Perplexity AI, Inc