管理人オススメコンテンツはこちら

「収入・貯蓄を分散させよう|年収アップの罠~稼ぐほど手取りが消えていく」

〜前回のつづき〜

●まとめ

額面は増えるけれども

手取りは減っていく時代の解決策として

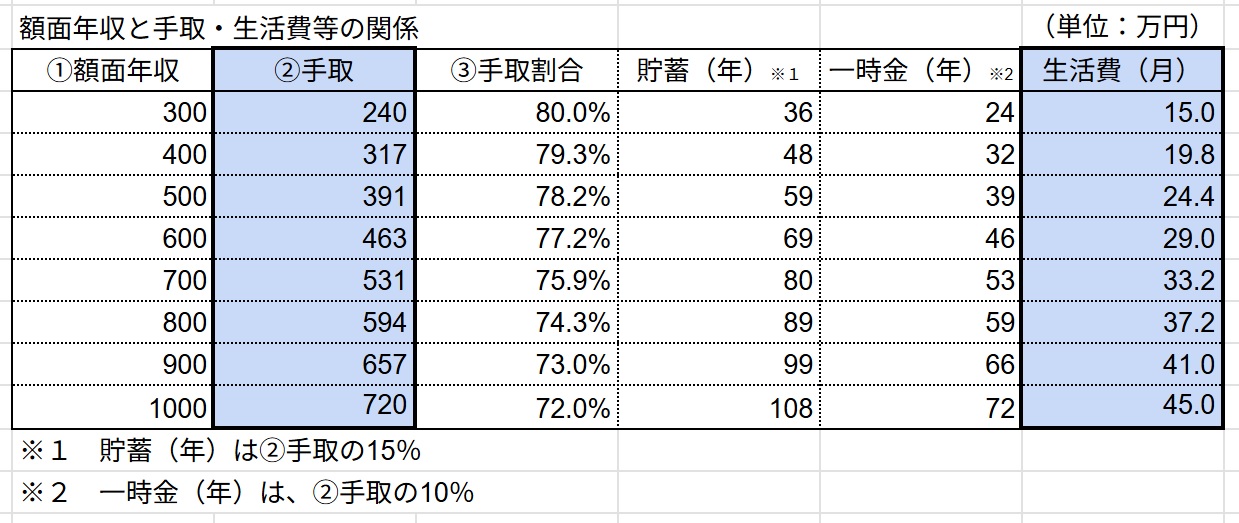

年収別の手取りと生活費を

もう一度見てみましょう。

ここから見える事は

(1)100万円稼ぐたびに約1%ずつ手取りが悪化していく

税金高すぎ!という事ですね。

(出典:リベラルアーツ大学)

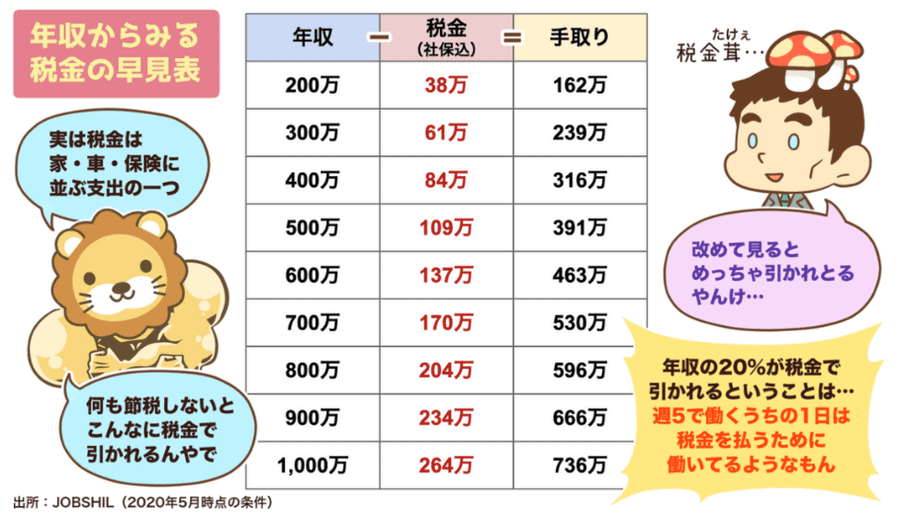

年収300万円の人でも

20%は税金が掛かってる

という事なんですよ。

稼げば稼ぐほど

税金は高くなっていくし

更に物を買う時にも

消費税がかかる訳ですよ。

(出典:リベラルアーツ大学)

だから税金だらけですよね。

余談ですけど

社会保険料の会社を

半分負担してくれてるんですね。

「年収300万円の人でも

20%税金がかかるのは高すぎる!」

と思うかもしれないですけど

会社が半分負担してくれてて

それでも20%掛かってるんですよ。

本当は

会社が負担してくれてる分も含めて

全部入れたら

年収300万円の人でも

ザックリ40%ぐらい

税金なんですよね。

なので

会社もこういう意味においては

頑張ってくれてるんですよ

というのを一つ覚えておいて下さい。

(2)貯蓄率を固定すると全然貯まらない

(3)『年収1千万円』と『年収500万円+年収400万円』の夫婦の生活水準は同じ

(4)家賃のような大型固定費の削減が余裕のある生活の鍵になる

(5)年収1千万円有っても全てのジャンルで何もかもお金を使えるようになる訳ではない

これは

人によって感じ方は

それぞれだと思うんですけど

結局のところ

会社員のまま効率よく

お金を貯めたいのであれば

・夫婦それぞれが年収300〜600万円の間で実現可能な年収で共働きで稼ぐ

収入・貯蓄を分散させようという事です。

一箇所に貯めようとすると

税金は高くなるから

2人で貯めた方が

税金は安くなりますよね?

家賃の負担は大きいので

借り上げ社宅の制度や

実家を利用して

家賃の負担を減らせるようなら

減らしましょう。

お金を

・掛ける

・掛けない

ジャンルを

しっかり見極めましょう。

家賃に限らず固定費を下げましょう。

.jpg)

(出典:リベラルアーツ大学)

・キャリアの携帯

・保険

・車

・結婚式

など。

色んな価値観というのは

有ると思うんですけど

自分の欲望の優先度を

きちんと決めましょう。

全部の欲望に

全部お金を使ってたら

絶対にお金は足りなくなります。

年収1千万円有っても

足りなくなるんですよ。

なので

欲望の優先度をちゃんと決めて

・使う所には使う

・使わない所には使わない

という

メリハリを付けるというのが

大事なんですよ。

年収が増加しても

支出は増やさないようにしましょう。

調子に乗って散財してたら

すぐに無くなってしまいます。

という

当たり前の結論になってきました。

数字で見て改めて

それがはっきりしたという感じでしょうか。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

年収が増えても手取りは減少傾向にあり、特に税金や社会保険料の負担が大きくなっています。

例えば年収300万円でも、会社負担分を含めると実質的な税負担は約40%にもなります。

また、貯蓄率を一定にしてもなかなかお金は貯まらず、年収1,000万円あってもすべての欲望にお金を使っていては足りなくなります。

効率よくお金を貯めるためには、夫婦共働きで収入を分散させて税負担を軽減し、家賃などの大型固定費を抑えることが重要です。

さらに、支出の優先順位を明確にし、使うところと使わないところのメリハリをつけることが大切です。

年収が増えても無駄遣いをせず、堅実な生活を心がけることが、将来の安心につながります。

Citations:

[1] https://hcm-jinjer.com/blog/kintai/ceiling-on-103/

[2] https://www.correc.co.jp/careerhigh/entry/annual-income-300

[3] https://money-bu-jpx.com/news/article032601/

[4] https://www.kotora.jp/c/75754-2/

[5] https://kigyo.gmo/magazine/accounting/list/300k-income-sole-proprietor-tax-takehome-saving-tips/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous section~

【Summary】

Even though gross income increases,

take-home pay is decreasing.

So, what can we do about it?

Let’s take another look

at take-home pay and living expenses by annual income level.

From this, we can see a few key points:

—

(1) Take-home pay worsens by about 1% for every 1 million yen increase in income

That means—taxes are too high!

(Source: Liberal Arts University)

Even someone earning 3 million yen a year

is taxed about 20%.

The more you earn,

the more taxes you pay.

And on top of that, consumption tax applies when you buy things.

So essentially, it’s taxes everywhere.

By the way,

your employer covers half of your social insurance premiums.

You might think:

“It’s too much that someone earning 3 million yen still pays 20% in taxes!”

But even with your company covering half,

you still pay that 20%.

In reality,

if you include the portion your company pays,

you’re effectively paying around 40% in taxes on a 3 million yen income.

So, in that sense,

companies are doing their part too.

Just something to keep in mind.

—

(2) Fixed savings rates won’t help you save enough.

(3) A couple earning 5M + 4M yen lives about the same as a solo earner making 10M yen.

(4) Cutting large fixed expenses like rent is key to financial breathing room.

(5) Even with a 10 million yen income, you can’t spend freely in every category.

—

This will feel different for everyone,

but in the end, if you want to save money efficiently as a salaried worker:

A dual-income household where each partner earns a realistic 3M–6M yen is ideal.

Split your income and savings between the two.

If you try to earn and save in one place,

taxes will be higher.

But if two people split it,

the tax burden is lighter.

Since rent is a major cost,

use company housing programs or move in with family

if that helps reduce the burden.

—

Be strategic about your spending:

Where to spend

Where not to spend

Know the difference clearly.

Lower fixed costs—not just rent but also:

Cell phone plans

Insurance

Cars

Weddings

(Source: Liberal Arts University)

Everyone has different values,

but set your own priorities.

If you try to fulfill all your desires,

you’ll never have enough money—

even with a 10 million yen income.

So, prioritize your wants carefully:

Spend on what matters

Don’t spend on what doesn’t

This kind of financial balance is crucial.

Even if your income increases,

don’t let your spending grow with it.

If you splurge and get carried away,

your money will disappear fast.

It’s a simple, common-sense conclusion—

but when you see the numbers, it becomes crystal clear.

Special Thanks OpenAI and Perplexity AI, Inc