今日は【総論】

お金が自分の為に働いてくれる世界に移住しよう

というお話をします。

●お金の自由へようこそ~今こそ資本家マインドに目覚めよう~

あなたはお金を増やしたいですか?

「なーに言っちゃってんのよ

増やしたいに決まってんじゃん」

わかりました。

今日は特別に

お金の増やし方をお教えします。

お金の自由を得るには

正しい知識が必要です。

お金の増やし方を知る事で

人生が変わります。

お金の為に働く世界

↓

お金が自分の為に

働いてくれる世界に移住する。

つまり

労働者

↓

資本家に移住する。

(出典:Amazon)

ロバートキヨサキの名著

出てきました。

私たち日本人は学校で

正しいお金の知識の教育を

特に受けてきていません。

だから学んでいきましょう!

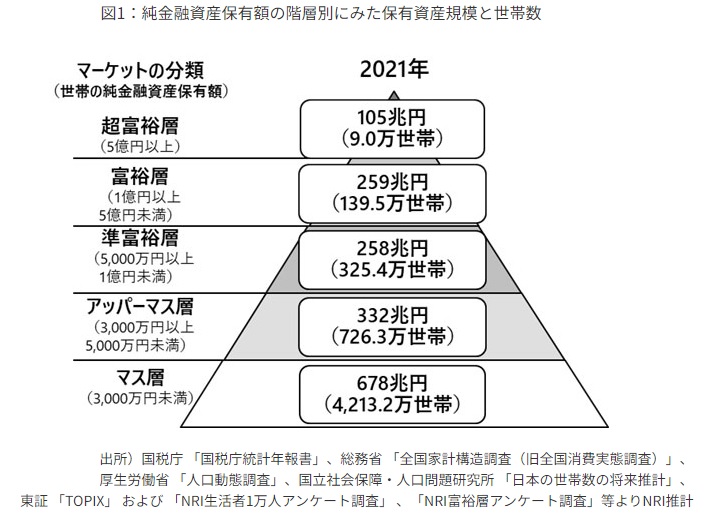

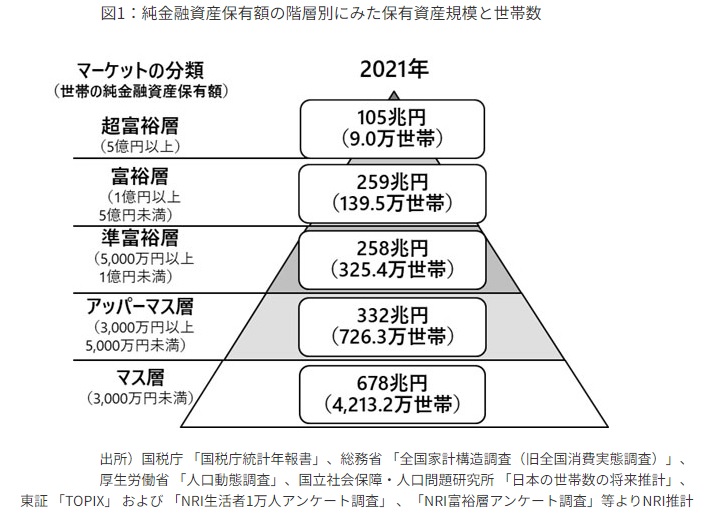

●1億円を目指すな、今より“上”を目指せ~脱・マス層のリアルな第一歩~

そもそもお金持ちとは

どういう人たちなのか?

野村総合研究所によると、

『富裕層』と呼ばれるのが

1億円以上の資産を持っている

世帯の事です。

でもほとんどの人が

・マス層

・アッパーマス層

資産5000万円未満までの世帯が

ほとんどです。

必ずしも資産1億円以上の

『富裕層』を目指す必要はないんです。

少しでもいいから

・ヒエラルキーの上に上がりたい

・景色を変えたい

と思いますよね?

お金の為に働いていても

永遠にお金持ちにはなれません。

ほとんどの人が

一番下の資産の層の

『マス層』なんですね。

●なぜ頑張ってもマイナスなのか~平均を変えるには常識を疑え~

日本人の40歳時点の平均資産は

マイナス1000万円

です。

ほとんどの人が

負債を抱えています。

社会人として

毎日頑張って働いてきた

40歳の平均値が

なぜマイナス1000万円

になってしまうのか?

大半の人がなぜこうなるのか?

大事な事なのでお話しします。

お金持ちになれない理由は

フランスの経済学者

トマ・ピケティによると

(日本経済新聞社HPより)

r>g

r(リターン):資本収益率(投資や資産運用によって得られる利益率)

g(グロース):経済成長率(GDPの成長など)

給料が毎年増えるスピードよりも

支出が増えるスピードの方が早い

すなわち負債が増えるという事を

言っています。

毎年毎年サラリーマンが頑張っても

(サラリーマンがダメということではない)

昇給する金額はそれほど多くはないです。

それよりも支出が増えていくスピード

・家がほしい

・子供にいい教育を受けさせたい

・生活費がかかる

など

生活に必要な支出が増えていく方が早いと

負債が増えていきます。

実際のところ

膨大なデータを分析すると

そういう結論に行き着いています。

●豊かになりたいなら“立場”を変えろ~労働者から資本家へ、今こそシフトの時~

投資をしないと

貧乏になる世の中です。

どんどんお金持ちと

そうじゃない人との差が開いていく。

だからお金の意味で

豊かになりたいのであれば

『労働者』

↓

『資本家』

にシフトしていく必要があります。

これが世の中の仕組みです。

そういう事を言うと

という声が聞こえてきそうですが

そういう事ではありません。

勤労には価値があります。

人間の生活は

他の誰かの労働によって

成り立っています。

それはもちろん

価値のある事ではあります。

今後お金を増やすという事において

そのような感情は

一旦置いておいてください。

今まで習ってきた常識とは違うので

違和感を感じるかもしれません。

感情論は一旦置いておいて

ご一読願います。

●“お金の成る木”を持っていますか?~それが資本家への入り口です~

労働者側から資本家側に回るには

自らの少ない労働力が

お金を増やす仕組みを作る。

よく聞くのが

『不労所得』という言葉です。

不労所得を増やす。

もしくはセミ不労所得を増やす。

時間単価が非常に高い所得を増やしたい。

お金がお金を作り出す仕組みを作りたい。

自分の代わりに

自分にお金をもらたしてくれる

仕組みを作りたい。

『お金の成る木』を作っていく

ということです。

●金のなる木を買える人が、将来の時間を買っている~あとは増やすだけ~

お金の成る木を作るとどうなるのか?

例えば

毎月5万円を産んでくれる金の成る木が

一本100万円で売ってたとします。

給料から

毎月5万円貯金できるとします。

最初の100万円の木を買うために

貯金をするのにかかる期間は

1年8カ月(20ヶ月)です。

1,000,000÷50,000=20ヶ月

その貯まった100万円を

人はどうしても生活するのに必要なので

使ってしまいがちですが

グッと堪えて

お金の成る木を100万円で買う。

今まで通り給料から5万円

+

お金の成る木からも毎月5万円

=合計10万円貯まります。

結果10ヶ月で100万円貯まります。

1,000,000÷100,000=10ヶ月

最初100万円貯めるには

1年8ヶ月掛かりました。

金の成る木を買ったあとは

10ヶ月で100万円貯まります。

その貯まった100万円で

金の成る木(その2)を

買います。

そうすると

毎月15万円貯まりますよね?

給料からの貯金50,000円

お金の成る木(その1)50,000円

お金の成る木(その2)50,000円

計150,000円。

その後7ヶ月足らずで

100万円貯める。

1,000,000÷150,000=6.666666・・・ヶ月

その後また

お金の成る木(その3)を買う。

毎月20万円貯まるので

5ヶ月で100万円貯まる。

給料からの貯金50,000円

+お金の成る木(その1)50,000円

+お金の成る木(その2)50,000円

+お金の成る木(その3)50,000円

計200,000円。

その後も同様に

お金の成る木(その4)を買う。

毎月25万円貯まるので

4ヶ月で100万円貯まる。

給料からの貯金50,000円

+お金の成る木(その1)50,000円

+お金の成る木(その2)50,000円

+お金の成る木(その3)50,000円

+お金の成る木(その4)50,000円

計25万円

1,000,000÷25万円=4ヶ月

以下繰り返し。

この状態になってから

消費行動に移る。

貯める前に使ってしまうと

無くなる。

あたりまえ。

それが貯めて貯めてを

繰り返していくと

お金がお金を呼ぶ状態になる。

労働所得一本に

頼らなければならない状態

↓

お金がお金を呼ぶ状態になると

生活費を追い越す

(r 資本収益率>g 経済成長率の状態)

これが出来ないと

いつまで経っても楽にならない

ということなんです。

●株、不動産、コンテンツ、起業~これが本当の“お金の成る木”だ~

お金の成る木とは一体何なんだろう

ということですが

そんなに種類はありません。

1)株

どこかの会社のオーナーになる

という事です。

2)不動産

家賃をもたらしてくれます。

3)コンテンツ制作

例えば

・小説を書く

・ブログを作る

・youtuberになる

4)起業

これは労働に入りますが

時間単価が非常に高くなります。

創業者になる。

アメリカで言うと

・Apple

・Facebook(Meta)

・Amazon

・Microsoft ・・・

がものすごく

資産を増やしている。

事業を起こすと

圧倒的に時間単価が上がる

可能性があります。

ということで

お金の成る木になりえる。

そして

事業を生み出す為の『自己投資』

これが一番効率が良い。

『勉強する』ということですね。

●貯めたお金を未来の“仕組み”に変えよう~それが金のなる木のはじまり~

そして支出を減らす。

どうしてもお金の成る木を

つくる・買う為にも

有る程度お金が必要です。

種銭は必ず必要になってきます。

最初の種銭を作る為に

支出を減らす。

労働収入から対価を得て

貯金をし種銭を作る。

まずはそこからです。

お金が成る木を

つくる・買う元手を作る。

お金の成る木を買う為に

貯金をする。

ただ貯めてるだけでは

一生お金持ちにはなれない。

だからお金を貯めて

お金の成る木をつくる・買う。

お金の成る木を買う為の貯金も

普通にサラリーマンをやってるだけでは

なかなか貯まりづらい。

だから色々な方法で

お金を作り出す必要が有る。

この考え方が非常に重要です。

こういう事は

学校では教えてくれません。

●まとめ

・労働所得や貯金だけでは豊かな生活を作りづらい

・不労所得を増やそう

・お金の成る木を買う為の種銭を稼ごう

・元手を稼ぐ為に時間単価を上げよう

Special Thanks college president Ryo.

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

私たちは多くの場合、労働で得た収入だけに頼りがちですが、それでは豊かな生活を実現するのは難しいのが現実です。

経済学者ピケティの「r>g」理論にもあるように、給料の伸びよりも資本収益率(投資などで得られる利益)の方が高いため、資産運用や不労所得を得る仕組みを持つことが重要です。

まずは支出を抑えて貯金を作り、そのお金で株や不動産、コンテンツ制作、起業など「お金の成る木」を増やしていくことが、資本家への第一歩です。

お金に働いてもらうことで、労働だけに頼らない安定した収入を目指しましょう。

Citations:

[1] https://www.nlpjapan.co.jp/nlp-focus/robert-kiyosaki.html

[2] https://ifa-leading.com/ifalt/appa-masusoutoha/

[3] https://www.orixbank.co.jp/column/article/313/

[4] https://www.richdad-jp.com/

[5] https://cozuchi.com/ja/media/012/

≪≪Chat-GPTくんによる英訳≫≫

📘【Overview】Let’s Move to a World Where Money Works for You

Today’s topic is:

“Let’s move to a world where money works for you.”

—

💸 Welcome to Financial Freedom – It’s Time to Embrace the Capitalist Mindset

Do you want to grow your money?

> 💬 “Of course I do! Who wouldn’t want that?”

> 💬 “I love money!”

Great.

Today, I’ll share with you how to actually grow your money.

To achieve financial freedom, you need the right knowledge.

Once you understand how to grow your money, your life will change.

We’re talking about shifting from a world where:

You work for money → Money works for you.

In other words:

From worker → To capitalist.

This concept is also featured in Robert Kiyosaki’s bestseller

“Rich Dad, Poor Dad.”

In Japan, we rarely learn correct financial knowledge in school.

That’s why we need to learn it ourselves — starting today.

—

🎯 Don’t Aim for 100 Million Yen — Just Aim Higher Than Now

What does it mean to be “wealthy”?

According to Nomura Research Institute,

a household with over 100 million yen (\~\$1M USD) in assets

is considered “wealthy.”

But most people fall into:

The mass segment

The upper mass segment (under 50 million yen)

You don’t have to aim for 100 million yen.

Just aim a little higher than where you are now.

We all want:

To climb the financial ladder

To see a new view of the world

But working for money alone won’t make you rich.

Most people remain stuck in the bottom “mass segment.”

—

📉 Why Most People End Up in the Negative

The average net worth of 40-year-olds in Japan is -10 million yen.

Yes, negative.

Even after working hard for decades,

most people end up with debt.

Why?

French economist Thomas Piketty explains:

r > g

Where:

r = Return on capital (investment income)

g = Economic growth (salary increases, GDP growth)

This means:

The rate at which capital grows is faster than the rate at which salaries grow.

Even if you work hard, salary increases are limited.

But your expenses keep growing:

Buying a home

Education for kids

Rising cost of living

As a result, your debt increases.

The data supports this — year after year.

—

🧭 Want to Be Rich? Change Your Position in the System

If you don’t invest, you will stay poor.

The wealth gap keeps getting wider.

To grow your money, you must shift from:

Employee → Capitalist

This is how the system works.

Now, you might say:

> 💬 “So are you saying being a salaried employee is bad?!”

Not at all.

Work has value.

Our lives are supported by the labor of others.

But when it comes to money, we must set emotions aside.

What I’m sharing may feel unfamiliar or even uncomfortable.

But I ask you to read with an open mind.

—

🌳 Do You Have a Money Tree? That’s the Gateway to Capitalism

To become a capitalist, you need to build a system that makes money for you.

You’ve heard the term:

Passive income.

Build income streams that:

Don’t require constant labor

Or at least provide very high income per hour worked

Allow your money to make more money for you

This is your “money tree.”

—

⏳ Buying a Money Tree Means Buying Your Future Time

What happens when you build a money tree?

Let’s say there’s a “money tree” that gives you 50,000 yen per month,

and it costs 1 million yen to buy.

If you can save 50,000 yen a month from your salary,

you’ll need 20 months to buy your first tree.

1,000,000 ÷ 50,000 = 20 months

Most people spend their savings.

But if you resist temptation and buy that tree…

Now you save:

50,000 yen (from your salary)

50,000 yen (from the tree)

You now save 100,000 yen/month,

so you can buy the next tree in 10 months.

Then:

Tree 1: 50,000

Tree 2: 50,000

Salary: 50,000

→ Save 150,000/month → Buy next tree in 7 months

And so on.

Eventually, your passive income surpasses your living expenses.

This is when:

r > g becomes your reality.

Until you reach this point, you’ll never feel financially free.

—

🌟 What Are Real “Money Trees”? Stocks, Real Estate, Content, Business

There are only a few types of true money trees:

1. Stocks

Become a partial owner of a company → Earn dividends or capital gains

2. Real Estate

Earn rental income

3. Content Creation

Books, blogs, YouTube, etc.

4. Entrepreneurship

Founding a business = potentially massive income/time ratio

In the U.S., think:

Google, Apple, Amazon, Meta, Microsoft…

Business can skyrocket your earnings per hour.

And the most efficient investment is:

Investing in yourself.

Yes — education and self-growth.

—

🔁 Turn Your Savings Into a System — That’s How Money Trees Start

Cut expenses.

You’ll need initial capital (seed money) to build or buy money trees.

So:

Earn labor income

Save it

Use it to build assets

Just saving won’t make you wealthy.

You must convert savings into money-generating systems.

And yes, saving is hard on a regular salary.

So think creatively. Increase your income.

This mindset is crucial.

They don’t teach this in school —

but now you know.

—

🧾 Summary

You can’t achieve a wealthy life with salary alone

Grow passive income

Earn “seed capital” to buy your first money tree

Increase your hourly value

Invest in systems — not just savings

Special Thanks OpenAI and Perplexity AI, Inc