管理人オススメコンテンツはこちら

「支出のコントロール|賢い家計管理で、豊かな未来を手に入れよう!」

〜前回のつづき〜

●給料だけじゃ、人生は“消耗品”~時間を売って、税金で削られ、未来は残らず~(つづき)

(2)支出が多い

・家賃

・家のローン

・保険

・車

・通信費

・その他浪費など

とにかく支出が多い。

(3)投資をしない

お金がお金を産み出す仕組みを

作れてないという事です。

資本家側に回る事が

出来てないという事です。

だからほとんどの家庭に

金銭的なゆとりが出てこない。

(1)〜(3)の

総合的な原因が有りますよね。

今日は特に(2)の

支出のコントロールの話です。

支出が多いのを見直したい。

ここにフォーカスしたい

という事ですね。

●お小遣い=自由度~あなたの自由、いくらですか?~

学生の時に

アルバイトしてた経験が

ある人も多いと思います。

2〜3万円入ったら

ものすごく

大きくなかったですか?

もっと

稼いでたかもしれませんね。

全部自分で使えるから

大きいですよね?

フルでお小遣いが増える

みたいな。

ダイレクトに稼いだ分が

全部使えた訳ですよね?

もちろん人にもよるんですけど

基本的にこの時って

負債が少ない状態なんですね。

いわゆる

『身軽』。

一般的なサラリーマンのお小遣いが

2〜3万円と言われたりしますけど

これは酷いというか

何だか変な話というか

アルバイトしてる学生より

少ないじゃないですか。

ドンドン大人になって

色んな知識が増えたりとか

学生の時より働く時間も増えて

ドンドン豊かになってとか

楽になっていくのであれば

まだしも

ドンドンシンドくなる。

自分で使えるお小遣いが

全然増えてない。

これはなぜか?

ほとんどの人が

大人になって荷物

=負債を背負うんです。

一言で一気に

負債とくくってしまうと

語弊が有るかもしれないですけど

ほとんどの人が大人になって

ドンドン成長していくに従って

どうしてもたくさん

負債を背負ってるんですよね。

例えば

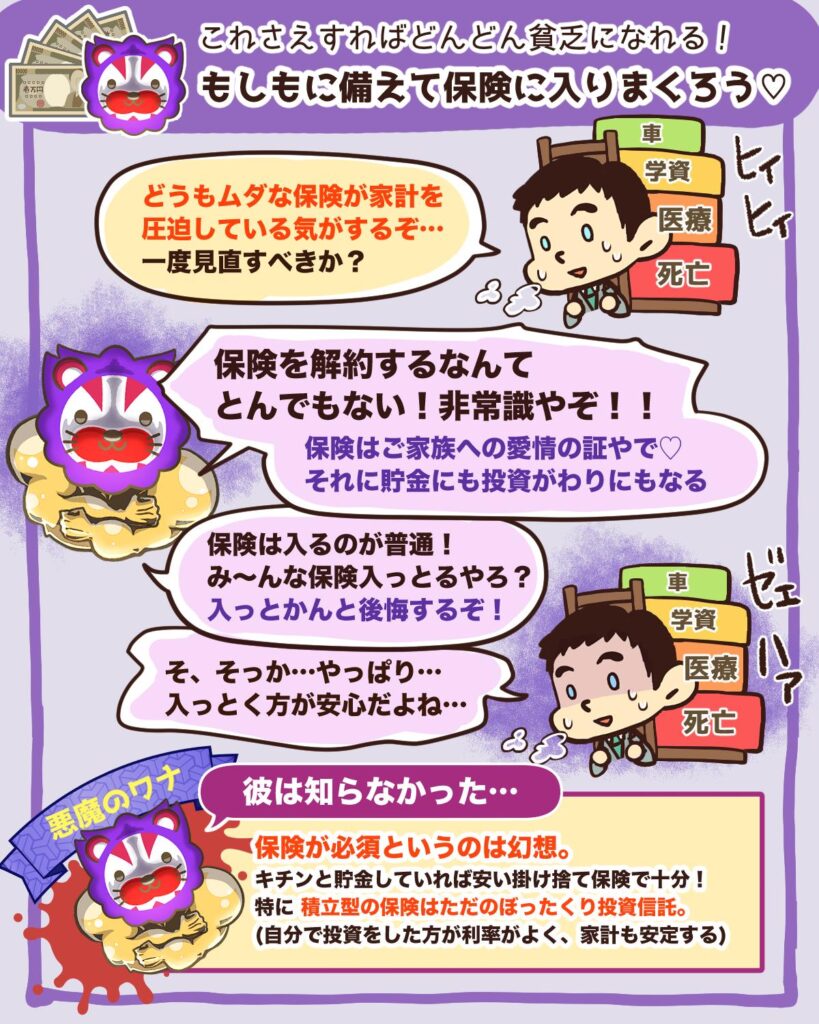

(出典:リベラルアーツ大学)

社会人になったら

無駄な保険に入ってたりしてたり

(出典:リベラルアーツ大学)

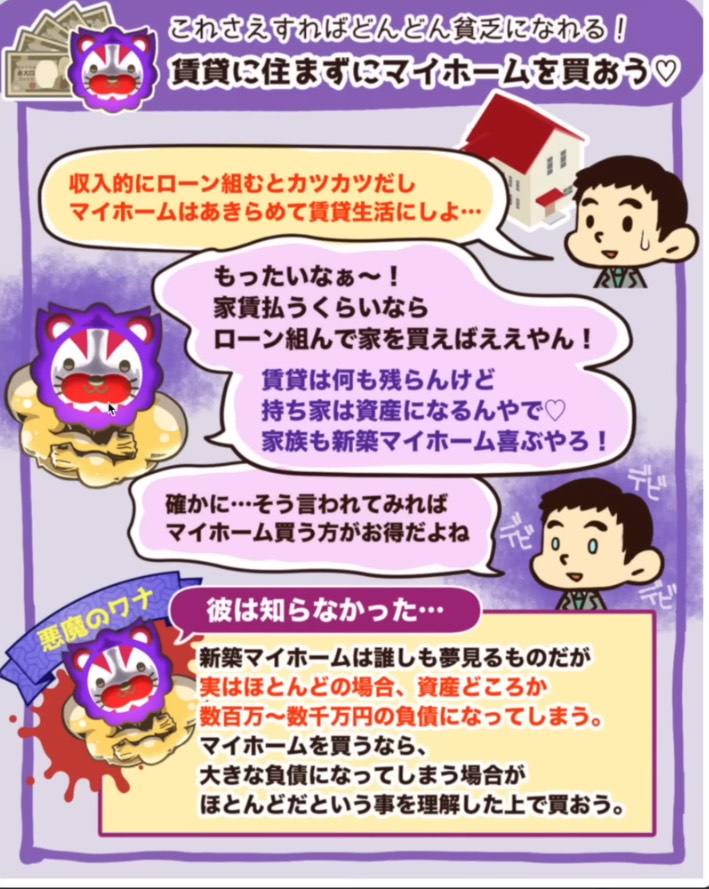

家というのは

人生で一番大きな負債になり得るもの

ですよね?

(出典:リベラルアーツ大学)

それから

派手な結婚式や車ですよね。

そうさせようとする

世の中の風潮が原因です。

マイホームが全部ダメだと

言ってる訳ではないです。

また後でお話しします。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

を下げれば人生が身軽になる~3~-1024x326.png)

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

会社員の多くは、給料だけに頼り、支出が多いことで「消耗品」として人生を送ってしまいがちです。

家賃やローン、保険、車、通信費など負債や出費が増えるのに、投資などでお金を増やす工夫をしていないため、なかなか生活に余裕が生まれません。

学生時代はアルバイトの収入が全て自由に使えましたが、大人になるにつれ、様々な負債を背負いがちで、お小遣いなど自由に使えるお金が減ってしまいます。

これは社会や周囲の風潮に流されて無駄な出費を増やすことも一因です。

金銭的な余裕や自由を得るためには、支出をしっかり見直し、不要な負債を避けることが大切だと述べています。

- https://media-radar.jp/contents/meditsubu/columns4-businessmedia/

- https://gaaaon.jp/blog/2025-economic-youtube

- https://marujo.jp/president/?p=13250

- https://blog.goo.ne.jp/bk31/e/738610331d2461d9e4efa7e64c9e6059

- https://www.fruitfuldays2017.com/entry/shuichi_zip_dayday250101_2

- https://note.com/gnetonokatsuhiro/n/n49542be23d27

- http://blog.livedoor.jp/corporate_pr/archives/62004763.html

- https://minkara.carview.co.jp/userid/1792211/blog/48455503/

- https://worklife-carrer.hatenablog.com/entry/2025/07/04/203541

- https://blog.canpan.info/nfkouhou/archive/1502

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from the previous post~

【Salary alone turns life into a consumable-You sell your time, lose more to taxes, and end up with no future(continued)】

(2) Expenses Are Too High

Rent

Mortgage

Insurance

Car

Phone bills

Other miscellaneous spending

Simply put, our expenses are massive.

—

(3) No Investment

This means there’s no system in place for money to generate more money.

People haven’t moved to the “capital owner” side of the economy.

That’s why most households never achieve true financial freedom.

—

All of this—(1) relying solely on salary, (2) high expenses, and (3) no investment—

adds up to the real reason behind financial stress.

But today, we’ll focus specifically on (2) controlling your expenses.

We need to take a hard look at why we’re spending so much.

That’s the key point.

—

【Allowance = Freedom-So, how free are you?】

Many of you probably had part-time jobs as students.

Remember how even just ¥20,000 or ¥30,000 felt huge back then?

Some of you may have earned even more.

But the key is—you could use 100% of it however you wanted.

It felt like a full allowance increase every time you got paid.

Because everything you earned, you kept.

—

Of course, this varies by person,

but in general, back then, you had very few liabilities.

You were what we call “lightweight.”

—

Now compare that to the average working adult today.

Did you know the typical monthly allowance for a salaried employee is also around ¥20,000–¥30,000?

That’s wild, isn’t it?

Almost worse than being a student.

—

We grow up, gain knowledge,

work longer hours than we did as students,

and we should be getting richer, right?

But instead, it’s getting harder and more exhausting.

Our disposable income isn’t increasing at all.

—

Why?

Because as adults, most of us start to carry a lot of baggage = liabilities.

Calling it all “debt” might sound extreme, but…

as we grow older, we naturally accumulate more and more obligations.

—

For example:

(Source: Liberal Arts University)

People sign up for unnecessary insurance policies

Buying a house—which can become the biggest liability of your life

Flashy weddings, fancy cars

—

These things aren’t inherently bad,

but they often come from social pressure and expectations.

—

I’m not saying owning a home is always wrong.

We’ll get into that more next time.

Special Thanks OpenAI and Perplexity AI, Inc