管理人オススメコンテンツはこちら

「優良な保険商品|国民年金の損得を徹底解説!知らないと損するリスクとは?」

今日は【貯める力】

国民年金は入った方が得なのか?

というお話しをします。

知り合いが相談を受けたそうです。

「30代自営業者です。

国民年金は入った方が得なんでしようか?

結局損なのか得なのかがよくわからず

私は国民年金を払っていません。

払う義務が有るというのはわかりますが

実際に損なのか得なのかが知りたいです。」

とのこと。

●前提条件

まず読んでおいてほしい記事があって

以下の2つ。

↑ここで

IRR(Internal Rate of Return=内部収益率)

というお話しに触れています。

もう一つが

この2つをを読んでほしいんです。

この国民年金って

全員加入義務が有るんですけど

(払わないと督促も来るし

最悪財産差し押さえされる)

今回はそれを置いておいて

損か得かについてお話しします。

#64 厚生年金は入った方が得なのか?

というお話しですが

・国民年金

・厚生年金

が有りますが両方払ってる人で

厚生年金の話なんですね。

サラリーマンの社会保障の話で

サラリーマンを対象とした

お話しだったんですね。

厚生年金について話した話。

今回は国民年金の方をターゲットにした

メインのテーマにしたお話です。

↑でお話したIRRを使って

国民年金の真の利回りについて

お話しします。

(出典:https://www.akinonbiri.work/entry/dq6-play9)

ゲームドラゴンクエストに出てくる

本当の姿を映す『ラーの鏡』ですね。

●結論

国民年金は

リスク・リターンが見合った

優良な保険商品です。

厚生年金は割にありません。

国民年金は

ザックリ75歳まで生きると

払い損にならないんです。

男性の平均寿命81歳まで生きると

IRRは2.2%

女性の平均寿命87歳まで生きると

IRRは2.8%

100歳まで生きると

IRRは3.5%

こういう結論になりますね。

なのでリスクとリターンに見合った

優良な保険商品ではないかと思います。

●国民年金の仕組み

国民年金は

『年金』という名前ばかりが

強調されるんですけど

その実態は『保険』です。

保険料を支払う

↓

それに応じた保障を受ける

そういう制度だという事ですね。

こういう前提で覚えてほしい。

国民年金保険はこんな仕組みなんです。

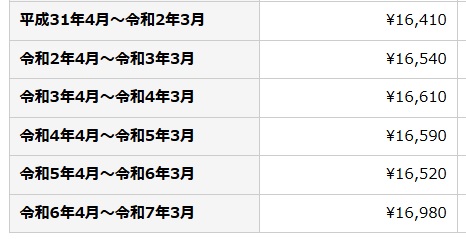

保険料は20〜60歳の40年間加入する。

月額16,980円の保険料を

支払うんですね(令和6年現在)

(出典:https://www.nenkin.go.jp/service/kokunen/hokenryo/hensen.html)

ただこの保険料は毎年見直しがあって

ちょっとずつ上がっています。

保障内容ですが65歳からは

毎年795,000円(令和5年実績)

受給出来る。

また

・亡くなった

・障害を負った

そんな場合も年金が受給出来るという

保障内容なんですね。

完全に保険です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

国民年金についての議論では、加入が得か損かが重要なテーマです。国民年金は実質的に保険商品であり、リスクとリターンのバランスが取れた優良な選択肢とされています。具体的には、75歳まで生きると払い損にならず、男性の平均寿命(81歳)でのIRRは2.2%、女性(87歳)では2.8%、100歳まで生きると3.5%に達します。

加入者は20〜60歳の40年間、毎月年金保険料を支払い、65歳から年間795,000円を受給できます。また、死亡や障害時にも年金が支給されるため、保障内容も充実しています。厚生年金と比較すると、国民年金の方が経済的に有利とされています。

結論として、国民年金はリスクとリターンが見合った優良な保険商品であり、加入することを推奨します。個々の状況によって異なる可能性はありますが、一般的には得であると言えるでしょう。

Citations:

[1] https://www.fundex.co.jp/contents/post/5

[2] https://www.hokennomadoguchi.com/columns/literacy/nenkin/

[3] https://www.sbi-efinance.co.jp/contents/pensionof_self_employed/

[4] https://www.ncbank.co.jp/lp/2020_nenkinkikin/

[5] https://www.meijiyasuda.co.jp/find2/light/knowledge/list/55.html

[6] https://chuo.rokin.com/r-project/column/article/lifestyle-09.html

[7] https://www.orixbank.co.jp/column/article/200/

[8] https://www.aeonbank.co.jp/investment/special/257/

≪≪Chat-GPTくんによる英訳≫≫

Today’s topic is about the power of saving:

Is joining the National Pension (Kokumin Nenkin) beneficial?

A friend of mine recently received a question:

“I’m a self-employed individual in my 30s. Is it worth it for me to join the National Pension?

I understand there’s an obligation to pay it, but I’m not sure if it’s financially beneficial.”

【Background Information】

Here are two articles worth reading first:

- It discusses IRR, or the internal rate of return.

- This article talks about Employee Pension Insurance (Kosei Nenkin).

While both articles are insightful, this discussion will focus specifically on the National Pension (Kokumin Nenkin) to determine if it’s a financially sound choice.

【Conclusion】

The National Pension is essentially a well-structured insurance product that balances risk and return. While Employee Pension Insurance offers limited returns, the National Pension provides coverage that aligns with life expectancy:

- Living to age 75: break-even point.

- Male average life expectancy of 81: IRR at 2.2%.

- Female average life expectancy of 87: IRR at 2.8%.

- Living to 100: IRR reaches 3.5%.

Thus, it’s a favorable option that delivers both stability and return over time.

【How the National Pension Works】

Although called a “pension,” the National Pension functions like insurance. Here’s the basic structure:

Monthly Premiums

- Pay monthly premiums (16,980 yen as of FY2024) for 40 years, from ages 20 to 60. Premiums are reviewed annually and may gradually increase.

Benefits

- From age 65, receive a pension of approximately 795,000 yen annually (as of FY2023).

- If you pass away or become disabled, the pension provides additional coverage, fully resembling an insurance product rather than merely a retirement fund.

In summary, the National Pension is not only a mandatory obligation but a valuable insurance-based financial product designed to balance risk and return over a lifetime.

Special Thanks OpenAI and Perplexity AI, Inc