管理人オススメコンテンツはこちら

「破産する時ってどんな時?|現金を守れば未来も安心、賢く返済しよう!」

〜前回のつづき〜

●こんなに返したのに、これしか減らないの?〜繰り上げ返済の“幻想”にご注意を〜(つづき)

(2)すぐには楽にならない

期間短縮型の繰り上げ返済をした場合

すぐ楽にならないんですよね。

別にすぐに楽になる訳ではない。

毎月の支払い額は変わらないんですよ。

期間短縮型の繰り上げ返済にした場合

毎月の返済額というのは一緒なんですよ。

期間が短くなるだけだという事ですね。

25年→18年11ヶ月に

残存返済期間が短くなってますよね?

だからこの期間短縮型の場合

メリットを受ける事が出来るのが

この全部の返済が終わってからなんですよ。

だから今回500万円返した場合でも

18年後からとかなんですよ。

「では返済額軽減型にすればいいのでは?

それだったら毎月楽になるじゃないか!」

という話になる。

確かに月々の支払いの場合は楽になる。

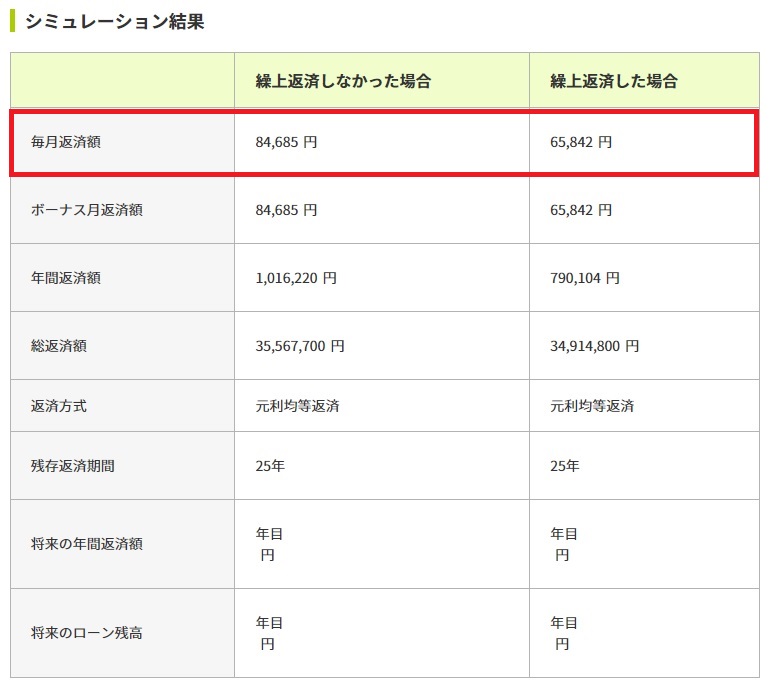

毎月の支払い金額

こっちですね。

全く同じ条件で

シミュレーションした場合なんですけど

確かに返済額軽減型にした場合

毎月の返済額は確かに減ってますよね?

ただ総返済額のところを見ると

メリットが小さいんですよ。

65万円ぐらいしか

安くなってないんですね。

35,567,700-34,914,800=652,900

期間短縮型の返済方式の場合であれば

毎月の返済額は変わらないが

期間は短くなる。

総返済額も

120万円ぐらい安くなった。

でも返済額軽減型にすると

総返済額はあまり得してないんですよ。

要は

支払う利息があまり減らないんですよね。

そこのメリットが少ない。

(3)繰り上げ返済すると手元の現金が無くなる

破産する時って

どんな時だと思いますか?

イメージとしては

・借金を抱えてる

・浪費がひどい

・カードローンを使いまくる

など色々有ると思いますが正解は

手元に現金が足りなくなった時

なんですよ。

手元に現金が足りなくなった時に

破産するんです。

会社でもそうですよね?

現金が回らなくなるという事です。

手元にキャッシュがあれば

借りてきたお金であろうが

何かとりあえずは

対応出来るんですよね。

とりあえずは潰れない。

会社経営でも家計でも

同じなんですけど

ある程度のキャッシュの厚みというのは

大事なんです。

個人であれば

生活防衛資金の確保は最優先です。

〜〜〜つづく〜〜〜

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

住宅ローンの繰り上げ返済には「期間短縮型」と「返済額軽減型」があります。

期間短縮型は返済期間が短くなり、総返済額も大きく減りますが、毎月の返済額は変わらず、負担が軽くなるのは完済後です。

一方、返済額軽減型は毎月の返済額が減るものの、総返済額の削減効果は小さく、利息もあまり減りません。

どちらの方法でも、繰り上げ返済をすると手元の現金が減るため、急な出費や生活防衛資金が不足するリスクがあります。

家計や会社経営でも現金が回らなくなると破綻につながるため、無理のない範囲で繰り上げ返済を行い、十分な手元資金を確保することが重要です。

Citations:

[1] https://www.resonabank.co.jp/kojin/column/jutaku/column_0003.html

[2] https://www.sbishinseibank.co.jp/retail/housing/column/vol24.html

[3] https://www.netbk.co.jp/contents/lineup/home-loan/column/26/

[4] https://www.ie-miru.jp/articles/230

[5] https://www.bk.mufg.jp/kariru/jutaku/column/034/index.html

[6] https://www.zenginkyo.or.jp/article/life/myhome/4376/

≪≪Chat-GPTくんによる英訳≫≫

~Continuation from last time~

【”I’ve paid back so much, but the balance barely goes down? — Beware the ‘illusion’ of making extra repayments” (continued)】

—

(2) It doesn’t get easier right away

When you make a lump-sum prepayment to shorten the loan term, it doesn’t immediately get easier.

Your monthly payment amount doesn’t change.

With the term-shortening type of extra repayment, your monthly repayment stays the same.

Only the repayment period becomes shorter.

For example, the remaining term shortens from 25 years to 18 years and 11 months.

So, with this term-shortening method, you only get the real benefit after you finish paying off the entire loan.

Even if you make a 5 million yen lump-sum payment now, the effect really shows up only around 18 years later.

—“Then why not choose the monthly payment reduction type? That way, monthly payments become easier, right!”

—

That’s what people say.

Indeed, your monthly payments become easier.

Here, the monthly payment amount is lower.

—

In a simulation under exactly the same conditions,

it’s true that the monthly payment reduction type reduces monthly repayments.

But when you look at the total repayment amount, the benefit is small.

It only reduces by about 650,000 yen.

(35,567,700 – 34,914,800 = 652,900)

—

In the term-shortening type, the monthly payment stays the same, but the repayment period shortens.

The total repayment amount decreases by about 1.2 million yen.

—

But in the monthly payment reduction type, the total repayment amount doesn’t decrease much.

In other words, the amount of interest you pay doesn’t reduce significantly.

So the benefit is limited.

—

(3) Making extra repayments leaves you with less cash on hand

What do you think causes bankruptcy?

Common images might be:

Having too much debt

Excessive spending

Using a lot of card loans

But the correct answer is:

When you run out of cash on hand.

—

You go bankrupt when you don’t have enough cash available.

This is true for companies as well.

It means cash flow stops.

If you have cash on hand, even if it’s borrowed money, you can handle situations for the time being.

At least, you won’t go bankrupt immediately.

This applies both to business and personal finances.

Having a certain amount of cash reserves is very important.

For individuals, securing emergency funds is a top priority.

Special Thanks OpenAI and Perplexity AI, Inc