管理人オススメコンテンツはこちら

「要はバランス|目標設定で変わる!成功する貯金の方法」

〜前回のつづき〜

●金を言い訳にするやつが一番貧しい~収入のせい?違う、行動の差だ~

▶▶▶貯金に目標を作る◀◀◀

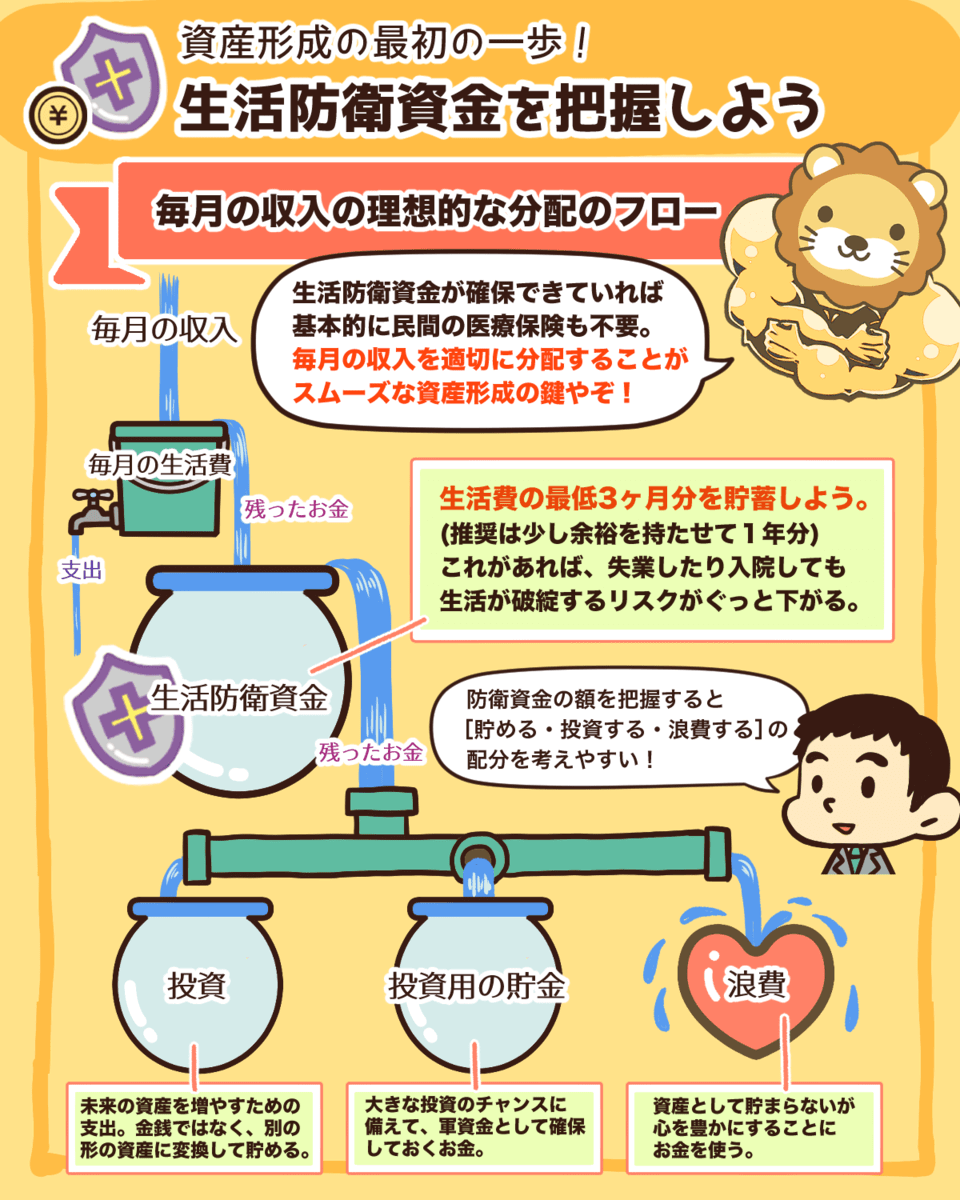

当たり前ですけど

収入-支出=貯金

です。

だから

・収入を上げる

・支出を減らす

・税金をへらす

という事が大切です。

漠然と貯金をやると

やはりモチベーションが続かないし

なかなか貯まらないんですね。

だから

・何の為に

・いくら

貯金するという目標がすごく大切です。

大きな目標と小さな目標を決めましょう。

▶▶▶支出を見直す◀◀◀

特に固定費は徹底的に見直しましょう。

最初やっておけば効果が高いというものは

優先的にやりましょう。

▶▶▶収入の一部を『無かった事貯金』する◀◀◀

収入基準の生活をしないという事です。

これからの日本は

金持ちはより金持ちに

貧乏はより貧乏になっていくんですよね。

.jpg)

(出典:リベラルアーツ大学)

中間層がなくなってきて

二極化していく。

金持ちはより金持ちに。

貧困層はより貧困に。

ドンドン差は開いていくんですよね。

によると

30代で貯蓄がゼロの割合は

6世帯に1つ有るみたいですね。

さらに貯金があったとしても

投資をしていないという人が

ほとんどなんですよ。

何が言いたいかというと

あせる必要は無い

という事です。

コツコツ愚直に頑張る。

行動しだした人から

ドンドン結果が出る。

ほとんどの人がやはり知らない

もしくは知ってても

行動しないんですよね。

格安SIMにしても変更するだけで

月に5〜6千円も固定費が削れて

安くなるのに

全体の

100人いたら20人も

格安SIMを使ってないんですよね。

だから

やはり行動した人から確実に差が出る

という事です。

毎月5〜6千円だけでも

大きいですよね?

普通の収入の人がほとんどなので。

とは言え

未来も大切だけど

今も大切ですよね?

という事で

浪費も大切だという事です。

要はバランスなんですよね。

(出典:リベラルアーツ大学)

あんまりケチケチして

心まで寂しくなってたら意味がない。

浪費というのは

資産としては貯まらないんですけど

心を豊かにしてくれるという

一面はあるので

そこは大切は大切という事です。

という事で

最終的には各自が自分の人生の目標に合わせて

豊かな人生にしていってもらえたら嬉しく思います。

Special Thanks college president Ryo.

●おまけ

≪≪Chat-GPTくんによる要約→perplexityちゃんによる文章まとめ≫≫

お金が貯まらない理由は収入の多寡ではなく、行動の違いにあります。

貯金を増やすには「収入を上げる」「支出を減らす」「税金を減らす」ことが大切で、特に固定費の見直しは効果的です。

また、「何のために」「いくら貯めるか」といった明確な目標を持つことで、モチベーションも維持しやすくなります。

格安SIMの利用など、すぐにできる節約も多いですが、実際に行動する人は少数です。

日本では格差が広がり、中間層が減少していますが、焦らずコツコツと行動を続けることが重要です。

ただし、将来のための貯金だけでなく、今の生活や心の豊かさも大切にし、浪費もバランスよく楽しむことが、豊かな人生につながります。

Citations:

[1] https://www.resonabank.co.jp/kojin/column/shisan_kihon/column_0017.html

[2] https://www.meijiyasuda.co.jp/find2/light/knowledge/list/21.html

[3] https://www.navinavi-hoken.com/articles/how-to-save-money

[4] https://www.bk.mufg.jp/column/shisan_unyo/b0083.html

[5] https://www.77bank.co.jp/financial-column/article25.html

≪≪Chat-GPTくんによる英訳≫≫

~ Continued from the last post ~

【The poorest excuse is blaming money. – Is it your income? No. It’s your lack of action.】

—

Set a Goal for Your Savings

It’s obvious, but let’s be real:

Income – Expenses = Savings

So, naturally, what you need to do is:

Increase your income

Reduce your expenses

Cut your taxes

If you’re just saving without a clear purpose, your motivation will fizzle out, and your savings won’t grow.

That’s why it’s crucial to ask:

Why are you saving?

How much do you need?

Set both big goals and small goals.

Review your spending habits—especially your fixed costs. Cut those aggressively.

Tackle the high-impact stuff first. The earlier you start, the bigger the payoff.

Also, try what I call “phantom savings”: Save a portion of your income as if it never existed.

In other words, don’t let your lifestyle expand with your income.

—

The Harsh Truth About Today’s Japan

The rich are getting richer.

The poor are getting poorer.

(Source: Liberal Arts University)

The middle class is disappearing.

We’re heading toward a polarized society.

And the gap is only getting wider.

According to a public survey on household financial behavior (for households with 2+ people),

1 in 6 households in their 30s has zero savings.

Even among those who do have savings, most aren’t investing.

—

So What’s the Message?

Don’t panic.

Just keep grinding. Be steady. Be honest. Be consistent.

The ones who take action will start seeing results.

Most people either don’t know—or even if they do, they just don’t act.

Take cheap mobile plans for example. Just switching to a low-cost SIM can save you ¥5,000–6,000 per month in fixed costs.

Yet, out of 100 people, less than 20 use a budget carrier.

So yes—those who act are the ones who win.

Even just ¥5,000–6,000 a month? That’s huge for most regular-income folks.

—

But Hey, the Future Matters—So Does the Present

Wasteful spending isn’t all bad.

What matters is balance.

(Source: Liberal Arts University)

Being overly stingy and killing your own joy is pointless.

Spending might not increase your net worth,

but it enriches your heart—and that matters too.

—

Final Thoughts

At the end of the day,

build your own version of a rich life, based on your own goals.

That’s all that really matters.

Special Thanks OpenAI and Perplexity AI, Inc