「資産10兆円ある人の車|車を持たない勇気が未来の財産を築く」

今日は【貯める力】

世界一のお金持ちの車の選び方

車の見直しをしよう

ということについてお話しします。

人にもよりますが

人生で一番払う金額が大きい

高い買い物にもなり得る車。

これを

見直していきたいと思います。

●“便利”の裏に潜むコストの恐ろしさ~人生、車に搾取されてない?~

車ってそもそも必要ですか?

本当に自分で所有しないと

ダメなのか?という事です。

結局車はやはり高い。

維持費も含めて本当に高い。

20から70歳まで乗り続けると

4,000万円ぐらい掛かります。

(1)車両本体代金

一括で買える人であればまだいい。

ローンの金利もかかってくる。

これも高い。

(2)保険代

車両保険など

不要なものを外しても

お金がかかります。

(3)ガソリン代

(4)駐車場代

(5)消耗品費(タイヤ等)

(6)税金

🚗 車にかかる主な税金(日本)

① 自動車税(種別割)【毎年払う】

ポイント:

車を所有している限り

毎年かかる固定費。

② 自動車重量税【車検時に払う】

支払時期:車検時(新車登録時も)

ポイント:

エコカーや電気自動車などは

軽減措置あり。

③ 消費税【購入時に払う】

支払時期:購入時(新車・中古車ともに)

税率:10%

ポイント:

車両価格+オプションなどにも課税。

④ 環境性能割【購入時に払う】

支払時期:購入時(新車・中古車)

対象:自家用車・営業車ともに。

💡 補足情報

取得税は廃止され

環境性能割に移行(2019年10月~)。

会社名義の車の場合

少し異なる取り扱いがあることも。

軽自動車の重量税は

普通車よりも安く設定されています。

いずれにせよ維持費が

めちゃくちゃかかります。

色々加味していくと

年間40〜50万円程度かかります。

ということは

月々4万円前後払っています。

月々4万円ですよ!

手取りで

4万円を稼ごうとすると

月々5万円以上

給料を上げなければなりません。

そうそう上がりませんよね?

もちろん

月々4万円前後というのは

車両本体に掛かる

ローン金利を別に考えて

4万円です。

だから車本体の価格は

入ってません。

車を維持するだけで

月々4万円程度出ていく。

50年で

4,000万円使うという事は

月々6万6千円

車に払いつづけています。

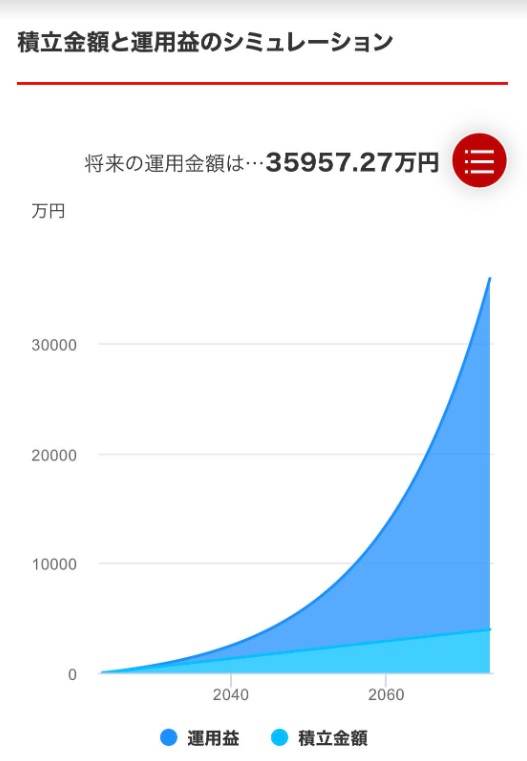

もしも車に掛かるお金を

50年間投資に回したとすると

皮算用ですが

3億6千万円になります。

50年間6万6千円掛け続けて

リターン7%という皮算用ですが

実際ここまで上手くいくかは

置いといて

交通費は掛かるじゃないか!」

というご意見はあるかと思います。

それでもそれだけ高いお金を

車に払っているんです。

その認識を持っていただきたい。

それだけやはり

車を所有するのは高くつく。

●車を捨てたら家計が生き返った~“持たない”という最強のコストカット~

家計を見直して最適化するのに

車に関して最良の策としては

『手放す』という行為が

効果が高くて

一番簡単で早いんです。

例えば

・交通公共機関(バスや電車)

・レンタカーやカーシェアリング

・タクシー

・家族でうまくシェアする

など車の所有からの

脱脚を考えないと

家計を圧迫しつづけます。

●10兆円あっても、レガシー~フェラーリに乗ってる時点で、まだ金持ちじゃない~

世界のお金持ちの車は?

世界一の投資家

ウォーレン・バフェット氏

(出典:Wikipedia)

この人は資産が

10兆円あります。

10兆円ですよ!

資産10兆円ある人の車。

・

・

・

・

・

・

(参考画像)

スバルレガシー

アウトバック(約300万円)です。

フェラーリでも

ロールス・ロイスでもなく。

いかに車に掛かるお金が

高いかがわかります。

出ていくお金を

ものすごく倹約する人です。

投資家はみんなそうです。

●ケチる場所間違えてない?~車を手放せば人生が動き出す~

何かは我慢しなければ

蓄財はスローダウンしてしまいます。

・お金を増やしたい

・豊かに暮らしたい

・今より良くなりたい

と思っているから

勉強しようと思ったはずです。

全く何もせずに

裏ワザ的な感じで豊かになる。

これは無理です。

やはり

多少の我慢や努力は必要です。

でもどうせ

我慢するのであれば

・心が寂しくならない

・破壊力のある

・効果の高い

事を実施していきたい。

お金が苦しい家庭ほど

・保険に入り

・車に乗って

・持ち家を買う。

人生の支出トップ3です。

高い買い物をするわけだから

そりゃ苦しくなります。

食費を削るよりは

いいと思いませんか?

・電気をこまめに消す

・なるべく節水する

・隣町のスーパーで安売り商品を買いに行く

これで月々

数百円をケチるよりも

車に乗らないだけで

月々6万6千円変わるんですよ?

そっちの方が

先じゃないですか?

●車に乗り続ける限り、貯金は幻だ~手放すことが、最大の加速装置になる~

固定費を大事にしましょう。

・毎日電気をこまめに消す

・食費をケチる

等の節約は

心が寂しくなってしまいます。

生活していく上で

必要なことではあります。

だが節約効果は低い。

なので車を手放して

コストを削り

減らしたい。

そもそも

お金を貯めて増やしたいのであれば

浪費をしてはダメです。

車を手放せない人は

浪費と消費を混ぜてる人が多い。

浪費と消費を混ぜない。

混ぜるな危険!です。

浪費というのは

生活に不要なものです。

贅沢品です。

消費は生活に必要なものです。

車の目的は何だろうと

考えてほしい。

車を手放しましょうと言うと

・車は必要だ!

・ウチにはこういう事情があって・・・

等色々言いたい気持ちは

わかります。

なので生活に支障のない

携帯や保険を先に

お話ししてきました。

車は支出が大きいので

本当は手放していただきたい。

お金のリテラシーが

上がっている人には

きっと理解してもらえるものと

思っています。

~~~つづく~~~

Special Thanks college president Ryo.

●おまけ

≪≪perplexityちゃんによる文章まとめ≫≫

車は人生で最も高額な支出の一つであり、購入費用だけでなく、保険や税金、ガソリン代、駐車場代など多くの維持費がかかります。

これらを合計すると、50年間で約4,000万円、月々に換算すると約6万6千円もの負担となります。

もしこのお金を投資に回せば、将来的に大きな資産を築くことも可能です。

実際、世界的な大富豪も高級車ではなく、質素な車を選んでいます。

家計を見直す際は、電気代や食費などの小さな節約よりも、まず車の所有を見直すことが効果的です。

車を手放し、公共交通機関やカーシェアなどを利用することで、家計の固定費を大幅に削減し、貯蓄や資産形成を加速させることができます。

[1] https://www.e-stat.go.jp/dbview?sid=0003018420

[2] https://www.pref.toyama.jp/sections/1015/ecm/back/2002feb/tokushu/index3.html

[3] https://www.fnn.jp/articles/-/789503

[4] https://prtimes.jp/main/html/rd/p/000000238.000001545.html

[5] https://prtimes.jp/main/html/rd/p/000000008.000150514.html

[6] https://www.gaisha-oh.com/guide/article/car-maintenance-costs/

[7] https://yanase-audi.com/column/knowledge/suv-maintenance-fee.html

[8] https://www.zurich.co.jp/car/useful/column/fp-mizuno/01/

≪≪Chat-GPTくんによる英訳≫≫

Today’s Topic: The Power to Save

Let’s talk about how the world’s richest people choose their cars—and why you should reconsider your own.

Depending on the person, a car can be one of the biggest expenses in life—possibly the most expensive purchase you’ll ever make.

It’s time to take a fresh look at this.

—

【The Hidden Cost Behind “Convenience” — Are You Being Drained by Your Car?】

Do you really need a car?

Is it absolutely necessary for you to own one yourself?

The truth is, cars are expensive—really expensive when you include upkeep.

If you keep a car from age 20 to 70, it can cost around 40 million yen (roughly \$300,000 USD).

—

Breakdown of Costs:

1. Car price: If you pay upfront, that’s good. But most people use loans with interest—which adds up.

2. Insurance: Even after cutting out unnecessary coverage, it still costs a lot.

3. Fuel

4. Parking fees

5. Maintenance (tires, oil, etc.)

6. Taxes

—

Main Taxes on Cars in Japan:

Automobile tax (annual): A fixed cost as long as you own a car.

Weight tax (paid during inspections): Reduced for eco-friendly cars.

Consumption tax (at purchase): 10% on the car price and options.

Environmental performance tax (at purchase): Applies to both personal and business vehicles.

Note: Acquisition tax was abolished in 2019 and replaced by the environmental tax. Light cars pay less than regular cars.

—

Maintenance alone costs about 400,000 to 500,000 yen per year (roughly \$3,000–4,000 USD),

which means about 40,000 yen (\~\$300) per month.

To earn that extra 40,000 yen after taxes, you’d need a raise of about 50,000 yen per month.

Raises like that don’t come easily.

—

This 40,000 yen/month figure does NOT include loan payments for the car’s principal—just the upkeep costs.

—

If you add loan payments, the total monthly cost could be around 66,000 yen (\$500+).

Over 50 years, that’s about 40 million yen.

—

What if you invested that 66,000 yen/month for 50 years at 7% return?

Hypothetically, you could have about 360 million yen (\~\$2.7 million).

—

You might say, “But even without a car, I have to spend on transportation!”

Sure, but you’re still paying a huge amount just to own a car.

That’s the reality.

—

When you ditch your car, your household finances breathe new life.

The best and quickest way to optimize your budget is to give up owning a car.

—

You can rely on:

Public transportation (buses, trains)

Rental cars and car-sharing services

Taxis

Sharing cars with family members

—

If you don’t consider leaving car ownership behind, your budget will continue to be squeezed.

—

### Even billionaires drive modest cars — Ferrari doesn’t equal rich.

Take Warren Buffett, the world’s greatest investor with a net worth of over 10 trillion yen (\$75 billion).

His car? A Subaru Legacy Outback (\~3 million yen, or \~\$23,000).

Not a Ferrari, not a Rolls-Royce.

—

This shows how even the ultra-wealthy avoid wasting money on flashy cars.

They are very careful about money going out.

—

Are You Saving in the Wrong Places?

If you want to build wealth, you need to sacrifice something.

Want to increase your money?

Want a richer life?

Want to improve your situation?

You’re probably reading this to learn how.

—

Getting rich overnight with no effort or sacrifice? That’s unrealistic.

Effort and some sacrifice are necessary.

But if you’re going to sacrifice, choose things that:

Don’t make you feel miserable

Have a big impact

Are highly effective

The three biggest expenses that drain struggling households:

Insurance

Cars

Home ownership

These big expenses can cause real financial pain.

—

Wouldn’t it be better to cut costs here rather than skimp on food or electricity?

—

Turning off lights, saving water, shopping for cheap groceries might save a few hundred yen per month.

But not owning a car can save you over 66,000 yen per month.

Which would you pick?

—

Owning a Car Means Your Savings Are an Illusion.

Giving up your car is the ultimate accelerator for your savings.

—

Fixed expenses matter most.

Turning off lights or cutting food costs won’t save much—and might make you miserable.

—

So, focus on cutting big costs—starting with your car.

—

If you want to save and grow your money, you must stop wasting it.

Many who can’t give up their cars confuse “waste” with “necessary spending.”

—

Don’t mix waste and necessary spending.

Waste = luxuries, things you don’t need for daily life.

Necessary spending = essentials.

—

Think carefully about the true purpose of your car.

When you say “I need a car,” or “My situation is unique,” I get it.

—

That’s why we talked about things like phones and insurance first—because they don’t disrupt your life much.

But car expenses are huge.

—

People with good financial literacy will understand this.

—

If you want, I can help you take the next step.

Special Thanks OpenAI and Perplexity AI, Inc